Molte banche d'affari però diffidano dall'ottimismo sparso da molte agenzie governative. Il meteo infatti continua a non dare affidamento, tra eccessi di siccità e di gelo. Tuttavia avvertono: se la situazione climatica dovessero ripristinarsi su condizioni medie, un calo sostanzioso, soprattutto delle quotazioni del mais nel mese di luglio, è previsto, mentre il wheat dovrebbe tenere meglio, visto le non rosee prospettive del grano invernale negli USA.

Sul nostro Duro, buone prospettive prospettive produttive in Italia (nel Foggiano sembra che la situazione sia migliorata, o sbaglio?), Spagna e Nord Africa.

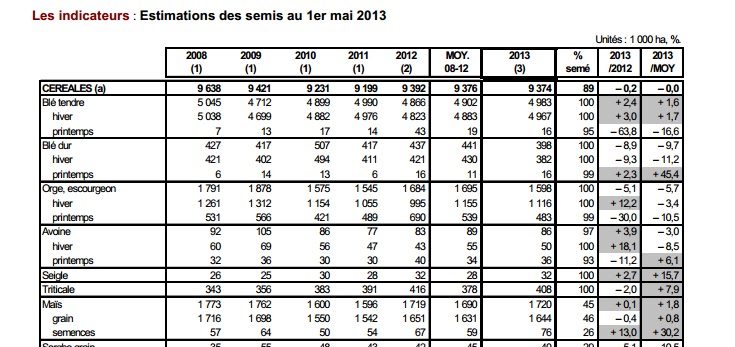

Secondo i francesi:

Les regards sont désormais tournés vers les perspectives 2013. Si en Afrique du Nord, en Espagne et en Italie les récoltes s'annoncent pour le moment très satisfaisantes,

ma anche l'ultima newsletter di IA è abbastanza ottimista (in Sicilia probabilmente troppo).

MERCATO - Grano Duro

Prosegue la stasi del mercato del frumento duro. Sia in Italia (Bologna Centro fino 298,50 euro/t, Milano Nord fino 305,50 euro/t), sia in Francia (261 euro/t banchina Port-La-Nouvelle) le quotazioni rimangono invariate, in attesa di notizie più precise sulle semine in Nord America.Sono pochi i fattori che potrebbero condizionare il mercato da qui a inizio luglio. Le condizioni in Sicilia sono molto buone, nonostante qualche preoccupazione per il caldo, e le recenti precipitazioni in Puglia, salvo problemi fitosanitari, lasciano ben sperare.La variabile decisiva in questo periodo sono gli stock in Italia, dei quali non si conosce la consistenza precisa.C’è chi crede che si attesteranno, a fine campagna, sulle 800.000 t (valore in linea con gli ultimi anni), chi invece crede che potrebbero essere superiori per via dei consumi ridotti durante l’inverno e la primavera. I compratori vedono un mercato tendenzialmente in ribasso, segno che l’approvvigionamento da qui al nuovo raccolto non sembra destare particolari preoccupazioni. Ciò nonostante al Nord non è facile reperire merce nazionale alle quotazioni attuali.

Siamo oramai in fase conclusiva della campagna di commercializzazione. Si prevede una sostanziale stabilità fino al nuovo raccolto, nonostante qualche segnale (nominale) di ribasso che viene dall’industria.

Ma non va tutto bene, in Nord America infatti (dove ricordo viene coltivato a ciclo primaverile-estivo), il duro registra ritardi di semina molto pronunciati, a causa del disgelo ritardato dei campi.

In N.Dakota seminati appena il 3% dei campi a durum contro una media storica del 53%!!!

In Canada, semine non ancora iniziate contro una media storica del 5% di duro già seminato. Il terreno comunque si sta asciugando e le temperature sono in aumento per cui le semine sono imminenti.

Anche dalla Francia notizie che creano ulteriore incertezza, l'ultimo rapporto del Ministero stima le superfici seminate a duro ai minimi degli ultimi 5 anni (-10%), mentre le rese unitarie si prevedono in linea con quelle del raccolto 2012.

Mercati stabili ancora per poco secondo me, a breve potrebbero iniziare i giochi d'artificio.

In questi giorni la riunione del Gafta (l'associazione mondiale dei commercianti di cereali) a Ginevra. In questa sede probabilmente si deciderà l'atteggiamento da avere per la prossima campagna da parte dei grandi buyer Mondiali. C'è anche qualche italiano.

Nessun commento:

Posta un commento