Gentilissimi la scorsa settimana è stata abbastanza deludente (e personalmente convulsa). Dopo l'impennata dei cereali di venerdì scorso, infatti, che sembrava ben supportata da dati sulle prospettive delle colture molto sottili, e della quale abbiamo ampiamente riportato nel post "Cereali Bulls a Chicago", ci saremmo aspettati un decorso di ben altro tenore.

Invece, ahinoi, abbiamo dovuto assistere ad una sostanziale freddezza del mercato del duro all'impennata di Chicago, e (ad un certo punto ho addirittura temuto per un calo deciso delle sue quotazioni. Per fortuna invece, nei giorni seguenti, sebbene il wheat di Chicago si fosse indebolito sino agli 8,5 $/bu, per il future consegna Dicembre, della chiusura di Venerdì, il duro si è mantenuto stabile rimanendo in area 7.8-7.9 $/bu negli USA. Ed anche il leggero indebolimento canadese di qualche giorno fa, si è arrestato, in area 313 $Can/t consegna Dicembre (figura a lato).

Ed anche il leggero indebolimento canadese di qualche giorno fa, si è arrestato, in area 313 $Can/t consegna Dicembre (figura a lato).

Mentre in Francia i ribassi che hanno portato il prezzo del blé dur intorno ai 30€/q non hanno avuto seguito, ed anzi vi segnalo che il duro FOB (cioè già a bordo) del Mediterraneo ha avuto negli ultimi giorni un recupero a quasi 313 €/t (+ 5€ circa).

Anche nei mercati locali italiani sembra essersi arrestato il calo delle quotazioni. In Sicilia secondo l'Ismea si sarebbe perso ancora qualcosa, anche in questa settimana.

In generale situazione sempre incerta, e per darvi una idea vi racconto questa: all'indomani della impennata dei cereali di 7 giorni fa, Goldmann Sachs pubblicò un rapporto nella quale di dichiarava ottimista, se non di più, sulle prospettive del wheat, e prospettava il raggiungimento dei 10,25 $/bu nei prossimi tre mesi. Ero tentato di riportarvelo, però un certo scetticismo verso questo tipo di analisi che puzzava da "specchietto per le allodole" ed un minimo di esperienza sul comportamento dei mercati e sulle strategie di comunicazione delle banche d'affari mi impose una certa prudenza, che al momento sembra giustificata.

L'analisi di Goldmann comunque la trovate qui.

Nel frattempo notizie molto deludenti provenienti dall'Australia sulle prossime esportazioni cerealicole avrebbero dovuto dare linfa ai mercati (-30% esportazioni di grano previste), ma così non è stato.

Anzi si è diffuso sempre più una certa diffidenza sulle previsioni produttive mediocri diffuse dall'USDA su mais e soia, alcune società private infatti hanno rilevato attraverso indagini sul campo e studi satellitari che la raccolta soprattutto di soia non sta andando così male e che la superficie a mais forse è stata sottostimata.

Al momento sembrerebbe che i famosi speculatori stiano passando all'incasso, se non addirittura stiano scommettendo su un prossimo ribasso delle commodity cerealicole, praticando il cosiddetto shorting.

Giorno 11 Ottobre dovrebbe uscire un nuovo rapporto WASDE che potrebbe far luce su queste voci, ed in questo clima così incerto, molti investitori di giornata hanno certamente preferito chiudere le posizioni il venerdì, dato che il fine settimana è lungo e può succedere di tutto. Nulla è ancora compromesso sia chiaro, soltanto che i livelli di prezzo dei cereali sono considerati già abbastanza alti, ed i compratori non sembrano voler andare oltre certe quotazioni, o comunque lo fanno con riluttanza.

Vi segnalo anche questa notizia in italiano su possibili interventi del governo Russo sul mercato del grano, che potrebbero mettere in fibrillazione le quotazioni del wheat, qualora si concretizzassero.

Vi segnalo anche questa notizia in italiano su possibili interventi del governo Russo sul mercato del grano, che potrebbero mettere in fibrillazione le quotazioni del wheat, qualora si concretizzassero.

Sulla debolezza intrinseca del duro e sulla sua insensibilità alle sirene dei mercati finanziari provo a trovare una spiegazione ricorrendo ai dati del Copa-Cogeca.

Il Copa-Cogeca ha pubblicato oggi le stime finali concernenti la produzione di cereali nell'UE-27 per la campagna di commercializzazione 2012/2013, annunciando che la produzione nell'Unione europea dovrebbe diminuire del 2,2% e sottolineando il bisogno di mantenere la capacità di produzione in futuro per rispondere alla domanda in aumento.

Questa pubblicazione fa seguito all'analisi della situazione effettuata dal gruppo di lavoro"Cereali" del Copa-Cogeca. Ian Backhouse, Presidente del gruppo di lavoro, ha affermato che l'Europa è divisa in 3 zone. Quest'anno Spagna e Portogallo sono stati colpiti dalla siccità, mentre le gelate e le cattive condizioni climatiche per il raccolto hanno avuto un impatto negativo sulla produzione di frumento in molti Stati membri, causando una diminuzione della produzione dell' 1,8%. L'Europa centrale ha goduto di buone condizioni per il raccolto. Le aree distrutte sono state sostituite da varietà di cereali a più basso rendimento. Malgrado l'aumento delle zone coltivate a mais, la produzione diminuirà a causa delle condizioni climatiche sfavorevoli registrate a primavera. Appare chiaro che nell'UE non disponiamo di montagne di cereali e anche le scorte mondiali sono abbastanza esigue. La produzione di cereali nell'UE quest'anno è diminuita di ben 6 milioni di tonnellate e simili andamenti si registrano anche in altre parti del mondo, con gravi siccità riscontrate negli Stati Uniti e in Russia.

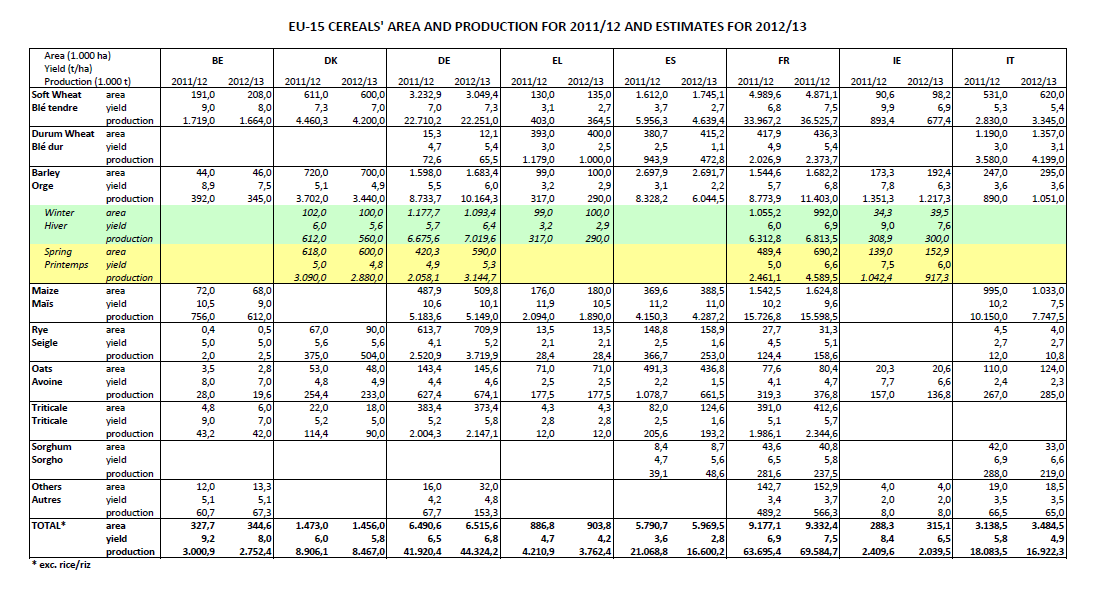

Se date una occhiata ai freddi numeri nelle tabelle seguenti (pigiate se non si legge bene):

riscontrerete che per il grano duro, in Europa, la campagna attuale è stata soddisfacente, con una produzione di circa 8.35 m di t, del 3.1% superiore rispetto all'anno passato.

Se a questi dati aggiungiamo un netto aumento produttivo negli Usa (+62%) ed un leggero aumento del Canada, ci rendiamo conto che vi sono veramente pochi motivi reali per sperare in una impennata propria del duro.

Le uniche incertezze a questo punto riguardano la produzione Kazaka, dove al contrario dell'anno passato, la produzione sembrerebbe molto minore, ma non è chiaro in che termini e che impatto abbia sul nostro mercato (visto che gli scambi commerciali italiani con questi paesi emergenti rientrano in coni d'ombra dove è impossibile orientarsi con sufficiente chiarezza). In ogni caso si tratta sempre di merce generalmente a basso costo, e che raramente ha la forza per provocare l'impennata dei mercati globali.

Nella tabella in basso trovate i dati produttivi di alcuni paesi Europei, in Italia la produzione sembrerebbe quasi del 20 % superiore a quella dell'anno passato. Mi piace ricordare che questo blog è sempre stato convinto del fatto che in Italia la produzione, dell'annata in corso fosse molto buona, superiore a quella dell'anno passato, e che le voci che si rincorrevano su presunti deficit produttivi, pur avvenuti in alcune zone d'Italia, rappresentassero eventi isolati e limitati.

Fonte: http://www.copa-cogeca.be/Crops.aspx

Skandiski

RispondiEliminaAltamura + 20 cent./ql

Aumento non reale solo falsità i mulini pagano 293 arrivo!!!!!!

RispondiEliminaSkandiski. I prezzi del listino di Altamura sono stabiliti dai mulini!

EliminaFase di "stanca del mercato" con tendenza al ribasso, l'impressione è che senza eventi particolari le cose continueranno così per qualche settimana o mese, comunque vediamo se giovedì 11 l'USDA ci porta qualche buona novella.

RispondiEliminaPrezzo invariato oggi a Foggia, il duro fino rimane a 290/295 € a T.

RispondiEliminaOggi pomeriggio la conferma. Se il dato sulle scorte USDA è inferiore alle stime, i cereali inizieranno di nuovo a salire. Credo che, almeno i prossimi due mesi, abbiamo raggiunto un supporto a 29 euro molto importante.

RispondiEliminagià, stanno tutti in attesa nel settore.

Eliminai dati dovrebbero uscire alle 14:30. Vediamo che succede

Qui, un articolo preparatorio

http://www.agrimoney.com/feature/wasde-report-stands-to-revive-corn-soybean-price-volatility--171.html

Un ringraziamento a coloro che continuano ad aggiornare con le quotazioni locali.

http://www.usda.gov/oce/commodity/wasde/

RispondiEliminagiù le rese e le scorte, soprattutto di mais

al momento mais di Chicago +4%

wheat + 1,6% a 8,83 $/bu

Skandiski

Eliminamah... speriamo bene.... intanto questa settimana è tutto invariato. In Puglia continua il via vai di autotreni dal porto.

Da noi, attualmente offrono 27-27,50 a q.le per il grano dato in conto deposito!

EliminaInvariato il grano ma la semola scende, il canadese scende, gli altri prodotti scendono......perchè mai il duro italiano dovrebbe salire? Per farci fare soldi a noi?

RispondiEliminaSperare che aumenti è un conto, che aumenti davvero è tutta un'altra storia......

Ecco, giusto, secondo me non hai tutti i torti; ma tu ad esempio quanto lo stai pagando adesso e in che zona sei???

Elimina